Estamos en temporada de presentación del IRPF y toca pasar cuentas con Hacienda, lo que es un buen momento para analizar de forma sencilla la presión tributaria que sufre el contribuyente español.

Los tributos que pagamos se agrupan en dos grandes tipos: los proporcionales y los progresivos. Los primeros son aquellos por los que todos, independientemente de nuestros ingresos, pagamos un tipo fijo. Ejemplos de ello son el IVA, el ITP o el AJD. Los progresivos tienen su máximo exponente en el IRPF, el impuesto que pagamos por los ingresos que obtenemos, ya sea por nuestro trabajo, nuestra jubilación o nuestras rentas. En este caso paga más proporción de impuestos aquel que más gana y sería el impuesto que haría honor al artículo 31.1 de la Constitución Española, que dice que «todos [los ciudadanos] contribuirán al sostenimiento de los gastos públicos de acuerdo con su capacidad económica mediante un sistema tributario justo inspirado en los principios de igualdad y progresividad…». Pero, como más adelante veremos, lo cierto es que el principio constitucional de la progresividad no acaba de cumplirse.

La presión fiscal sobre los salarios

Comenzaremos analizando el coste salarial que abona el empleador y las detracciones que sufren los salarios por impuestos y Seguridad Social. Para ello, y como referencia, utilizaremos los datos de un trabajador que cobrara aproximadamente el SMB. Por ese trabajador el empresario abonaría unos costes salariales anuales de 41.230 €, mientras que el SMB quedaría en 31.000 €. Sueldo que no llegaría a manos del asalariado-contribuyente, ya que sufriría una retención del 16,70 % por el IRPF y del 6,5 % por la Seguridad Social, con lo que su salario neto anual quedaría reducido a 23.808 €. O sea, el Estado, por uno u otro camino, se habría quedado con 17.422 €, equivalente al 42,26 % del coste salarial.

Sirva esto como punto de partida, pero hay más. Con esos 23.808 € anuales en su poder, al asalariado-contribuyente se le presentan toda una serie de opciones: gastarlo, guardarlo bajo el colchón, ahorrarlo en una entidad financiera, invertirlo… Obviamente, entre los asalariados que se encuentran por debajo de la media, una gran parte de ese dinero va destinado a la compra de productos (sobre todo alimentación) y servicios (electricidad, telefonía, agua…) hoy imprescindibles, que están gravados por distintos tipos de IVA que, si damos por buenos los datos que proporciona el propio Estado, equivalen a una media del 16,48 %. Imaginemos ahora que ese asalariado medio gasta todo su salario neto (23.808 €) en consumo. De ese modo, sin ahorrar ni invertir, estaría aportando otros 3.924 € al Estado, de modo que solo usaría para él la cantidad de 19.884 €, lo que equivale al 48,23 % del coste salarial para el empresario. En definitiva, el Estado, por uno u otro camino, se habría quedado con cerca del 52 % de lo que el empresario paga por el trabajador. Por ello, no es extraño que los gobernantes conminen a los empresarios a subir los salarios, ya que el gran beneficiario de ese incremento no es el trabajador, sino el propio Estado. Todo lo dicho hasta aquí debiera considerarse normal, pues los impuestos sirven para mantener al Estado, que a su vez se encarga del funcionamiento del sistema y de cubrir una parte de nuestras necesidades.

El problema no está tanto en la presión fiscal que sufrimos, sino en el incremento encubierto de esa presión fiscal, lo que se conoce como progresividad en frío, herramienta que contribuye a que la ciudadanía tenga la sensación de que los precios suben más que los incrementos salariales y que con el mismo dinero cada vez se pueden comprar menos cosas. Y lo malo del caso es que esos ciudadanos tienen razón, puesto que la disminución del poder adquisitivo no se debe a que el incremento salarial sea menor al de los precios, sino que la causa radica en que el Estado cada vez se queda con más parte de ese incremento salarial. Lo que queda reflejado en los datos de recaudación del IRPF, que en 2022 se incrementaron el 14,4 %, en 2023 el 6,4 %, en 2024 el 7,6 % y en 2025 el 10,1 %, cifras muy superiores al PIB de cada año, lo que permite que las cuentas del Estado ofrezcan muy buenos datos, mientras que la sensación popular es que «cada vez podemos consumir menos a pesar de que nos suben el sueldo». O sea, el reparto de los beneficios del crecimiento económico cada vez es más desigual, con un claro ganador que es el Estado y un gran perdedor que son los trabajadores. La solución a este desequilibrio es muy sencilla: la deflactación del IRPF.

Deflactación del IRPF

La deflactación del IRPF es un mecanismo por el cual cada año se reduce la presión fiscal en un porcentaje similar al incremento del IPC para evitar que un asalariado pague más impuestos ganando lo mismo. O sea, si el IPC se incrementa un 3 % y mi salario se incrementa en el mismo porcentaje, en teoría con mi dinero debería poder comprar lo mismo que el año anterior, pero eso no es así si no se produce la deflactación, porque automáticamente pagaré más impuestos y en realidad mi dinero habrá perdido poder adquisitivo. Por ello se suele decir que la inflación es el peor impuesto de todos, porque grava incrementos no reales de sueldo.

Según The Objective (2-II-2024), la mayoría de Estados de la Unión Europea, como Francia, Bélgica, Alemania, Holanda, Noruega, Suecia, Finlandia… ya cuentan con leyes específicas para deflactar automáticamente el IRPF para no perjudicar a las rentas medias y bajas. En España, por el contrario, no se han aplicado deflactaciones desde el año 2008 (El Periódico, 16-IV-2024) y entre tanto solo se produjo una actualización del IRPF en 2015, por lo que la inmensa mayoría de los asalariados-contribuyentes llevan diez años seguidos sufriendo incrementos impositivos encubiertos.

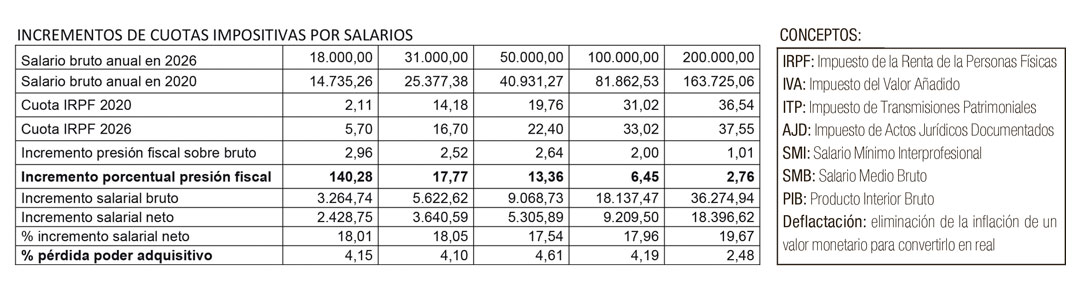

Siendo grave el aumento de la presión fiscal encubierta, más grave es que afecte más a quienes cobran salarios más bajos, porque el Estado incumple de manera flagrante el principio de progresividad fiscal contemplado en el artículo 31.1 de la Constitución. Para demostrarlo, he realizado cálculos sobre cinco supuestos asalariados: una persona que ganara un sueldo bruto anual de 18.000 € (situada en el umbral del SMI); otra que ganara unos 31.000 € en línea con el SMB, una tercera que cobrara una cantidad similar a la pensión máxima (50.000 €) y otras dos que obtuvieran 100.000 y 200.000 € anuales. Luego he partido de la hipótesis de que estas personas cada año hubieran tenido un incremento salarial igual al IPC y he utilizado las calculadoras disponibles en la web de la Agencia Tributaria, que solo se remontan hasta el año 2020, de modo que los datos sirven para calcular la evolución de la presión fiscal en los últimos años.

Conclusiones

El IPC acumulado entre 2020 y 2026 es del 22,16 % y ese es también el incremento salarial acumulado que hemos aplicado para los mismos años. Por lo tanto, todos los asalariados aquí incluidos verían como su sueldo tendría un crecimiento nominal igual al IPC, pero su sueldo real se vería minorado por la no deflactación del IRPF.

Bien es cierto que el gobierno actual se ha preocupado intensamente en elevar el SMI y excluirlo de tributación, pero a poco que un trabajador obtiene salarios algo superiores la carga fiscal es desproporcionada. También es cierto que algunas Comunidades Autónomas sí han disminuido la presión fiscal en la parte que les compete.

Obviamente la pérdida absoluta de poder adquisitivo es mayor cuanto más salario, mientras que el porcentaje de pérdida de poder adquisitivo se sitúa por encima del 4 % en todos los niveles hasta los 100.000 de ganancias anuales, cayendo hacia el 2,5 % en el nivel de los 200.000 €.

Pero lo más abrumador es que, excluidos los perceptores del SMI, cuanto menor es un salario, mayor ha sido el incremento del porcentaje anual de la presión fiscal, de modo que un asalariado que rozara el SMI puede ver cómo, en tan solo seis años, su presión fiscal ha pasado del 2,11 al 5,70, lo que significa un incremento porcentual del 140 %. Porcentaje que va disminuyendo tal como se obtienen mayores salarios hasta llegar al 2,76 % de quien cobra 200.000 € anuales, que además también se ve beneficiado por los topes a las cuotas de la Seguridad Social. En definitiva, las personas que cobran un salario más bajo sufren un incremento porcentual mucho mayor de la presión fiscal.

Si el IRPF continuara sin deflactarse, tampoco se produjera una reforma o adaptación de las tablas del impuesto y, suponiendo un incremento del IPC similar a la media de los últimos siete años, en diez años el incremento de la presión sería tal, que el asalariado que cobra un sueldo ligeramente por encima del SMI sufriría una detracción del 14,17 %, lo que abocaría a la erosión de la clase media y a que muchas familias rozaran el umbral de la pobreza.

Todo ello me plantea tres preguntas: ¿Es de buena persona hacer que quienes perciben menores salarios sufran más presión fiscal que quienes más cobran? ¿Podemos considerar ricos a quienes perciben un salario neto anual de 15.917,40 € y por ello ser reos de haber sufrido una duplicación de la presión fiscal en menos de seis años? ¿Y los sindicatos no dicen nada al respecto?

Manuel Siurana

Datos muy correctos, pero si los que deben pagar, pagaran de verdad y no fuesen unos ladrones y unos defraudadores, quizás al resto nos disminuirían la presión fiscal, pongo un ejemplo, sacado de datos oficiales recogidos por el mismo Ministerio de Hacienda:

Los autónomos y empresarios en España, declaran en su IRPF unos ingresos medios por persona muy inferiores a los ingresos medios por persona que declaran nuestros abuelos y nuestras viudas pensionistas.

Como dirían en un programa de televisión al ver declarar a un autónomo…NO SE RICK, PARECE FALSO