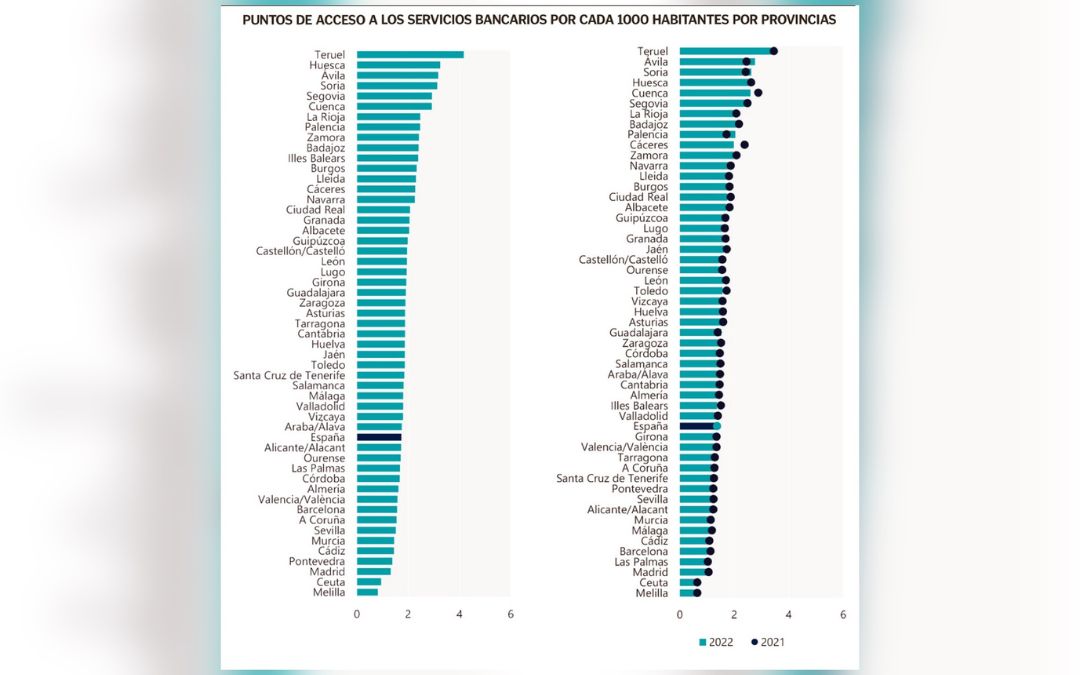

La Comunidad Autónoma de Aragón ha perdido la mitad de sus oficinas bancarias en estos últimos 14 años, pasando de tener 1.794 activas en septiembre de 2008 a 840 en diciembre de 2022. No obstante, la provincia de Teruel es la que contabiliza el menor porcentaje de esta caída no solo en la Comunidad, sino en todo el país (32,2%), pasando de contar con 236 oficinas en 2008 a 160 en diciembre de 2022. Además, esta también destaca por ser la provincia que cuenta con más puntos de acceso a servicios bancarios por cada 1.000 habitantes de toda España, todo ello contando oficinas, agentes financieros, Correos, o el cash back.

Concretamente, Teruel dispone de 4,17 puntos de acceso por cada 1.000 habitantes, tal y como puede observarse en el gráfico de esta página. A esta le siguen Huesca, Ávila y Soria, puesto que las provincias más pequeñas son las que tienen un mayor número por cada 1.000 habitantes. Por debajo de la media española (de 1,74), en cambio, se sitúan las provincias más grandes y pobladas, como es el caso de Madrid, Barcelona, Valencia o Sevilla.

Estas son algunas de las conclusiones más destacables del último Informe sobre la Inclusión Financiera en España. La investigación, elaborada por el Instituto Valenciano de Investigaciones Económicas (Ivie), tiene como objetivo analizar los cambios y monitorizar los logros conseguidos en la lucha contra la exclusión financiera.

La reducción en el número de oficinas bancarias en España desde septiembre de 2008 hasta diciembre de 2022 es un fenómeno que se ha podido observar en todas las comunidades autónomas y provincias. Según se aprecia en el informe, estos cierres pueden estar relacionados con cambios en la industria bancaria, como la digitalización de los servicios financieros y la reestructuración de las entidades financieras. No obstante, es remarcable que sin tener en cuenta el motivo todos ellos continúan siendo mucho más considerables en el medio rural.

Ejemplo de ello es que en Aragón, de sus 731 municipios, 434 no tienen ni oficina ni cajero, una cifra que supone el 60% y que afecta a un total de 60.180 personas. En lo que respecta a Teruel las cifras también son alarmantes, dado que de sus 236 municipios, un total de 153 no dispone de oficina ni cajero abiertos, el 64,8% del total, lo que también se traduce en más de la mitad.

Las 83 poblaciones que sí mantienen activos estos servicios en la provincia suman un total de 160 oficinas y 154 cajeros (136 de ellos ubicados en oficinas y 18 desplazados), unas cifras que en cambio sí superan en número a las oficinas y cajeros abiertos en otras zonas como Soria, Ávila o Palencia.

El mayor porcentaje de la población con problemas de accesibilidad presencial a los servicios bancarios reside en municipios muy pequeños, según apunta el informe. En el caso de los municipios de menos de 500 habitantes a nivel de todo el país, esta exclusión financiera se combate utilizando todo tipo de medidas. Entre ellas, los ofibuses destacan como la vía por la que se ha reducido en mayor cuantía el número de municipios excluidos en toda España, en concreto en 370. Le sigue en importancia la instalación de cajeros donde no hay oficinas (214) y la red de agentes financieros (185). Además, a estas también se suman las oficinas de Correos, que rescatan de la exclusión a 107 municipios, el cash back, que hace lo propio con 65 poblaciones, y la red de cajeros de terceros, que mantiene a 33.

A nivel provincial, hay que destacar que Teruel cuenta con 109 agentes financieros, 42 oficinas de Correos que ofrecen servicio bancario y 83 puestos de cash back, es decir, la posibilidad de obtener dinero efectivo al utilizar la tarjeta en un establecimiento. Por tanto, si estos se tienen en cuenta, solo son 68 municipios en toda la provincia los que se quedan sin ningún tipo de punto de acceso presencial a un servicio bancario, frente a los 153 que no tienen ni cajero ni oficina.

En esta línea también es importante remarcar que a día de hoy solo existe uno de los servicios bancarios que no está presente ni en el territorio ni el resto de Aragón: la oficina móvil, una solución que en cambio sí ha logrado casos de éxito en otras zonas también despobladas como Castilla y León. Según se especifica en el informe, esta zona ha pasado de ser una de las más afectadas por la exclusión financiera a mejorar sus cifras gracias a soluciones como estas oficinas móviles, las cuales a día de hoy beneficia a 372 municipios de esta región.

En la provincia de Teruel, no obstante, esta última no es una solución que por el momento se tenga en cuenta. «Es una medida donde la colaboración de la Administración Pública es indispensable, ya que la inversión a realizar desde un punto de vista de retorno económico es muy compleja. Además, dada la elevada cobertura que tiene actualmente la provincia, el compararse en este punto con otras provincias no sería justo. En nuestro modelo de banca cooperativa está siempre el beneficio social y el servicio al territorio», explica David Gutiérrez, director general de Caja Rural de Teruel.

Acabar con la exclusión financiera no es una tarea fácil y para hacerlo es indispensable tener en cuenta la realidad de cada territorio que sufre esta problemática. En la provincia de Teruel esta es desde hace años una polémica que en varias ocasiones ha protagonizado más de un debate político. Ejemplo de ello es la extensión de la red de cajeros automáticos a todos los municipios que no cuenten con uno, una medida para la que incluso se llegó a firmar un convenio entre el Gobierno de Aragón y las tres diputaciones provinciales para ponerla en marcha y que, en cambio, «carece de fundamento si antes no se tienen en cuenta varios aspectos». «Las ubicaciones donde se puede instalar un cajero deben reunir unos mínimos de seguridad, y en muchos municipios no hay locales que reúnan las características exigibles. Además, hay que valorar el coste de inversión a realizar, que no se basa solo en el propio cajero, sino también en los costes de instalación, seguridad y transporte de efectivo», añade Gutiérrez, quien también señala que conoció esta medida por los medios y que obligar a que de todo ello se tuviera que hacer cargo las entidades y no los recursos públicos «sería un error». «Debería ser una medida que adoptara la Administración Pública si lo estima, no imponer a las entidades financieras el asumir los costes. Otra cosa es que se adopte la medida con recursos públicos, entendiendo el fin social», apunta.

Las cuestiones que sí tendrían que tratarse primero para mejorar los datos de exclusión financiera, según el director de Caja Rural de Teruel, pasan por mejorar otros servicios como las telecomunicaciones, sanidad o las comunicaciones terrestres, las cuales son «la base para poder prestar un servicio financiero óptimo y facilitar el desarrollo económico de la provincia».

74 oficinas y 90% de cobertura

Hasta el momento, esta cooperativa de crédito mantiene un total de 74 oficinas abiertas, de las cuales en su gran mayoría abren en horario completo y con un servicio adaptado por días y horas en poblaciones de menor tamaño.

La red da cobertura a cerca del 90% de la población, con cajas abiertas en más de 25 pueblos del Bajo Aragón Histórico, y actualmente sus principales retos para disminuir la exclusión financiera pasan en parte por algunos de los nuevos servicios bancarios comentados anteriormente. En breve, por ejemplo, tanto esta entidad como el Grupo Caja Rural al que pertenecen firmarán en breve un acuerdo con Correos que permitirá acercar el efectivo a los domicilios, así como el servicio de Cash Back.

Además, están trabajando para ayudar a uno de los colectivos más vulnerables, los mayores. Están realizando talleres presenciales en los que aportan consejos para un correcto uso de la tecnología. «Aún así seguimos defendiendo nuestro trato personal en oficina. Hemos creado recientemente la Oficina Digital de Caja Rural de Teruel, que es atendida por personal propio de la Caja en horario de 8 a 18, teniendo en cuenta que la puesta en marcha de estas medidas digitales la entendemos como un complemento y no como un sustituto a la relación personal», añade Gutiérrez.

Noticia digna de el Mundo Today.

Al menos el titular… porque una vez leída la noticia se comprueba que es un problema muy grave en el mundo rural y que va en aumento.

En cambio el titular parece que seamos los que mejor estamos.